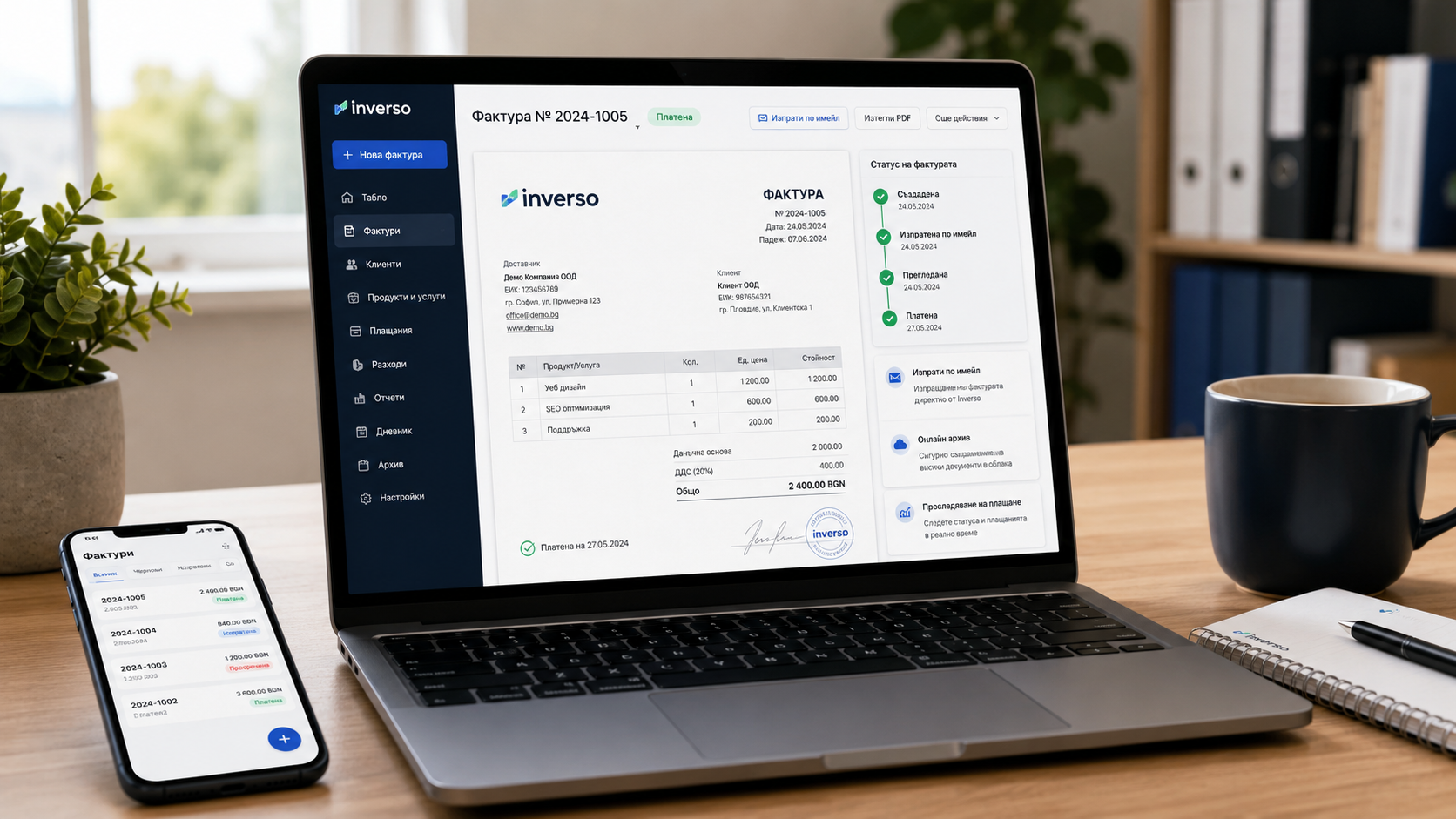

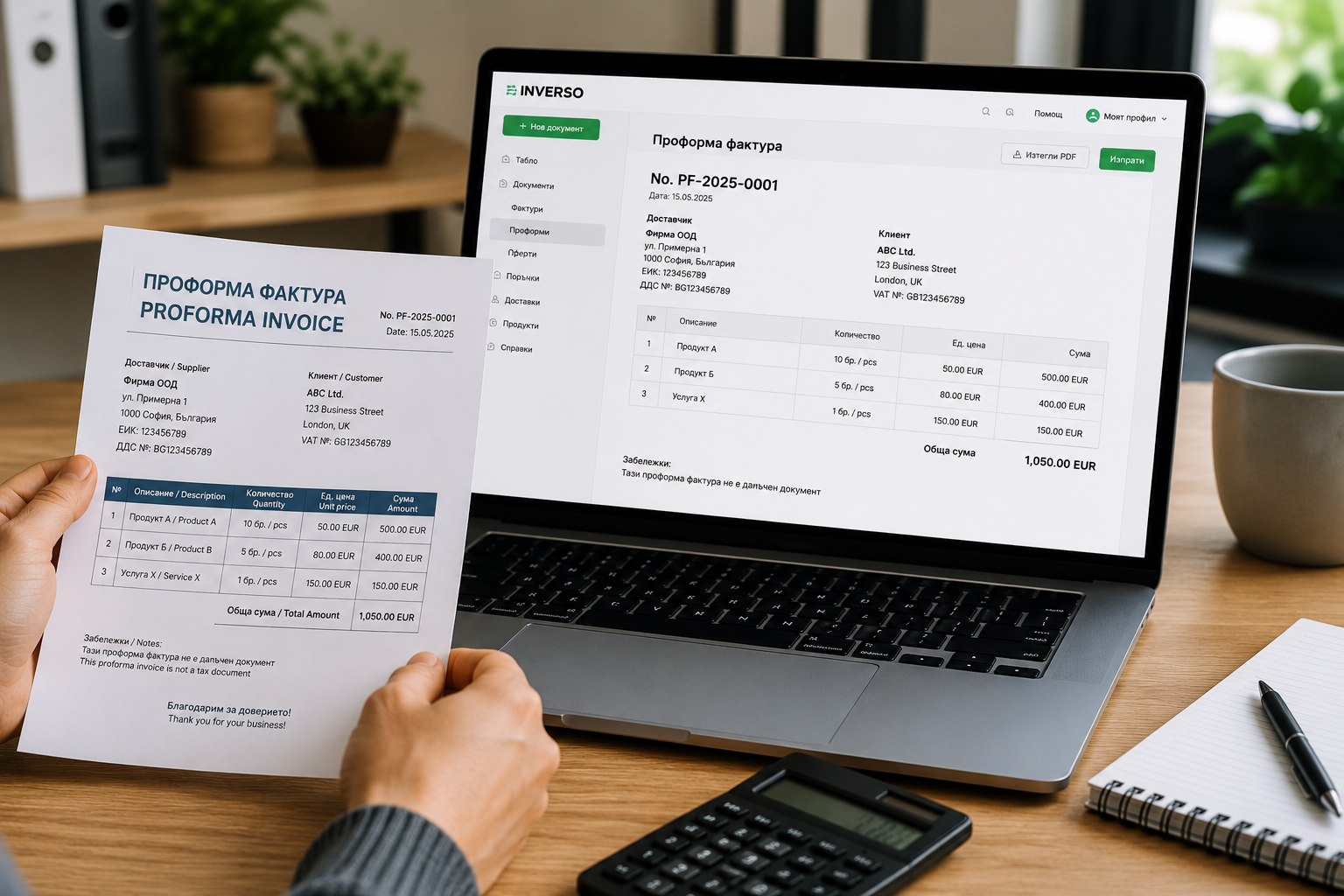

Проследяване и управление на приходите и разходите на бизнеса.

Управление на клиенти и проследяване на проекти.

Свързване на банкови сметки и автоматично съпоставяне.

Умен анализ на разходите и прогнози с изкуствен интелект.

Професионално счетоводство, синхронизирано със софтуера на Inverso.

Регистрация на ЕООД, ООД или ЕТ без усложнения.